क्या आप भी सोच रहे हैं कि SBI vs HDFC में कौन सा बैंक बेहतर है? यह सवाल आज लगभग हर उस इंसान के मन में आता है जो नया खाता खुलवाने जा रहा है, loan लेने की सोच रहा है, या अपने पुराने बैंक से परेशान होकर बदलाव चाहता है।

सच कहूँ तो, दोनों बैंक अपनी जगह बेहतरीन हैं। SBI भारत का सबसे बड़ा और भरोसेमंद सरकारी बैंक है, जबकि HDFC देश का सबसे बड़ा private bank है जो technology और fast service के लिए मशहूर है। लेकिन आपके लिए कौन सा सही है, यह आपकी ज़रूरत पर निर्भर करता है।

इस लेख में हम दोनों बैंकों की पूरी तुलना करेंगे, खाता खोलने से लेकर loan, mobile app, customer service और charges तक। अंत में आपको एक simple checklist भी मिलेगी जिससे आप खुद decide कर पाएंगे कि SBI या HDFC में से कौन सा बैंक आपके लिए सही है। चलिए शुरू करते हैं।

SBI और HDFC क्या हैं?, दोनों बैंकों का आसान परिचय

बैंक चुनने से पहले यह जानना ज़रूरी है कि आखिर ये दोनों बैंक हैं क्या और इनमें basic फर्क क्या है।

State Bank of India (SBI) क्या है?

SBI यानी State Bank of India, भारत का सबसे बड़ा सरकारी बैंक है। यह 1955 में शुरू हुआ था और आज देश के लगभग हर कोने में इसकी 22,000 से ज़्यादा branches और 65,000 से ज़्यादा ATMs मौजूद हैं। अगर आप किसी छोटे गाँव या कस्बे में रहते हैं, तो वहाँ सबसे पहले SBI की ही branch दिखेगी। SBI को लोग "भरोसे का बैंक" मानते हैं क्योंकि यह भारत सरकार के अधीन आता है।

HDFC Bank क्या है?

HDFC Bank यानी Housing Development Finance Corporation Bank, भारत का सबसे बड़ा private sector bank है। यह 1994 में शुरू हुआ और देश-विदेश में इसकी 8,000 से ज़्यादा branches हैं। HDFC अपनी fast service, smooth mobile banking और premium customer experience के लिए जाना जाता है। यह ज़्यादातर शहरों और बड़े कस्बों में देखने को मिलता है।

एक नज़र में फर्क:

SBI = सरकारी बैंक → भरोसा + हर जगह पहुँच + सस्ती सेवाएं

HDFC = प्राइवेट बैंक → स्पीड + technology + premium service

Real-life example: अगर आपके गाँव में भी bank की branch है, तो वो शायद SBI ही होगी। वहीं HDFC आपको शहरों में ज़्यादा दिखेगा। यही दोनों बैंकों की पहली पहचान है।

SBI vs HDFC: खाता, Minimum Balance और Charges की पूरी तुलना

जब लोग Google पर "कौन सा बैंक सस्ता है" search करते हैं, तो असल में वो यही जानना चाहते हैं, खाता खोलने में कितना खर्च होगा और हर महीने कितना balance रखना पड़ेगा?

खाता खोलने की प्रक्रिया (Account Opening)

SBI में: आधार कार्ड, PAN और एक photo लेकर branch जाना पड़ता है। अब online video KYC की सुविधा भी आ गई है, पर ज़्यादातर लोग branch ही जाते हैं।

HDFC में: पूरा खाता video KYC के ज़रिए घर बैठे 15–20 मिनट में खुल जाता है। यह बहुत बड़ा फायदा है।

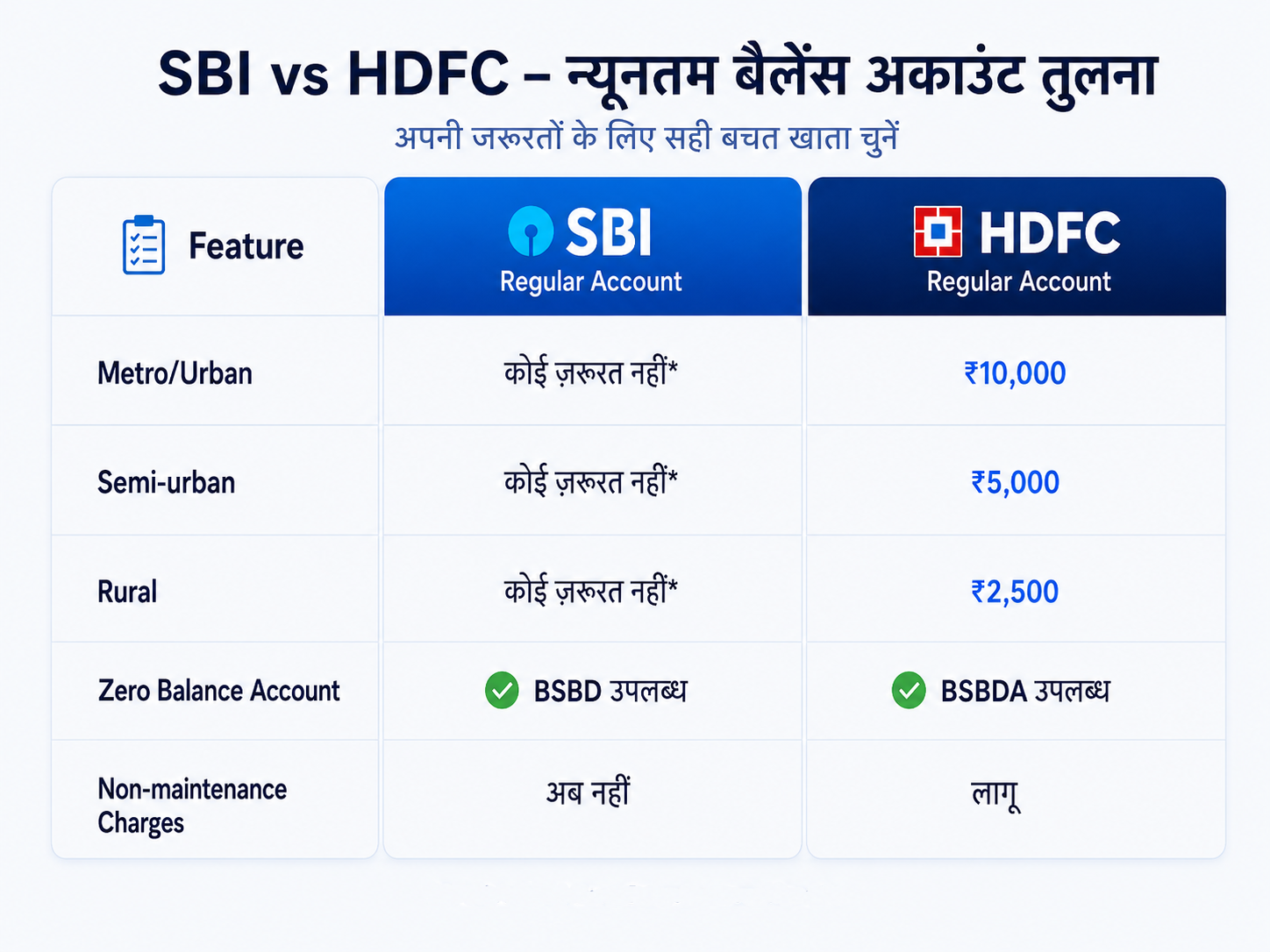

Minimum Balance की तुलना

SBI ने 2020 के बाद regular savings account पर minimum balance की शर्त हटा दी है।SBI Official Website

अन्य Charges की तुलना

ATM Free Transactions: SBI और HDFC, दोनों में महीने में 3–5 free transactions

SMS Alert: SBI में लगभग ₹15/quarter, HDFC में थोड़ा ज़्यादा

Cheque Book: SBI में सस्ती, HDFC में पहली free, फिर charge

Debit Card Annual Fee: SBI में कम (₹150–₹500), HDFC में ज़्यादा (₹500–₹1,000+) HDFC Bank Official Website

उदाहरण: अगर आप student हैं या अभी-अभी नई job शुरू की है, तो हर महीने ₹10,000 का balance रखना मुश्किल हो सकता है। ऐसे में SBI का BSBD खाता ज़्यादा practical है।

YONO vs HDFC Mobile App, Digital ज़माने में कौन आगे?

आज banking branch से ज़्यादा mobile से होती है। UPI, बिल payment, recharge, fund transfer, सब कुछ app पर। इसलिए mobile banking app की quality बहुत मायने रखती है।

SBI YONO App का अनुभव

SBI का YONO (You Only Need One) app बहुत features वाला है, banking, shopping, insurance, investment सब एक जगह। लेकिन इसकी कुछ कमियाँ भी हैं:

कभी-कभी app slow हो जाता है

महीने के अंत में या salary day पर server busy रहता है

Login में दिक्कत आम शिकायत है

फिर भी, अगर आप simple banking करते हैं, पैसे भेजना, balance check करना, FD बनाना, तो YONO ठीक काम करता है।

HDFC Mobile Banking App का अनुभव

HDFC की mobile banking app smooth, fast और reliable मानी जाती है। इसमें:

तुरंत login (biometric से)

Instant fund transfer

Quick loan apply करने की सुविधा

Credit card management आसान

ज़्यादातर users HDFC app को YONO से बेहतर rate करते हैं।

Customer Service में फर्क

SBI Helpline: Free है, लेकिन कभी-कभी लंबा wait time

HDFC PhoneBanking: आमतौर पर response जल्दी मिलता है, executives ज़्यादा trained होते हैं

Branch Experience

SBI branch: अक्सर भीड़, लंबी लाइन

HDFC branch: कम भीड़, बैठने की जगह, AC

Real-life example: मान लीजिए रात 11 बजे आपको पैसे भेजने हैं, दोनों apps काम करेंगे। पर अगले दिन कोई problem आ जाए, तो HDFC का customer care आमतौर पर जल्दी response देता है।

Loan, FD और Interest Rates, पैसों के मामले में कौन बेहतर?

अब बात करते हैं उस topic की जो शायद आपके लिए सबसे important है, loan और FD में किसकी ब्याज दर बेहतर है?

Home Loan की तुलना

SBI Home Loan: Interest rate आमतौर पर थोड़ी कम (लगभग 8.50% से शुरू), पर approval process में 5–10 दिन लग सकते हैं

HDFC Home Loan: Rate थोड़ी ज़्यादा (8.75% से), लेकिन approval और disbursement बहुत तेज़

अगर आपको सस्ता loan चाहिए और इंतज़ार कर सकते हैं, SBI चुनें। अगर जल्दी पैसे चाहिए, HDFC।

Personal Loan

HDFC Personal Loan: Existing customers को 10-second approval तक की सुविधा (pre-approved offer पर)

SBI Personal Loan: Rate कम, लेकिन documentation थोड़ी ज़्यादा

Fixed Deposit (FD) Rates

दोनों बैंकों की FD rates लगभग बराबर (6.50% – 7.25%)। Senior citizens को दोनों जगह 0.50% extra मिलता है। यहाँ कोई बड़ा फर्क नहीं।

Credit Card

HDFC के credit cards (Regalia, Millennia, Infinia) देश में सबसे popular माने जाते हैं, rewards, cashback और lounge access के लिए। SBI Card भी अच्छा है पर features थोड़े simple।

ज़रूरी बात

Interest rates समय-समय पर बदलती रहती हैं। final decision से पहले बैंक की official website check करें या branch जाकर पुष्टि करें।

उदाहरण: अगर आप HDFC के salary account holder हैं और urgent personal loan चाहिए, तो आपका काम 1 दिन में हो सकता है। वहीं SBI से थोड़ा सस्ता loan मिलेगा, पर 4–5 दिन का इंतज़ार।

आपके लिए कौन सा बैंक सही है?, हर तरह के लोगों के लिए सलाह

अब आते हैं असली सवाल पर, आपके जैसे व्यक्ति के लिए कौन सा बैंक सही है?

Students के लिए → SBI

Zero balance account

Scholarship का पैसा सीधे आता है

Education loan आसानी से मिलता है

हर campus के पास branch

Salaried Professionals (शहर में) → HDFC

Salary account में premium debit card

Fast mobile banking

Pre-approved loan offers

Better credit card options

छोटे दुकानदार / Business Owners → SBI

Cash deposit की आसान सुविधा

हर जगह branch

Current account के charges कम

Business loan आसान

गाँव और छोटे शहर के लोग → SBI

हर जगह branch और ATM

Pension, सरकारी schemes का पैसा यहीं आता है

Local trust और familiarity

Senior Citizens / Pensioners → SBI

Pension account की बेहतर सुविधा

कम तकनीकी झंझट

Personal touch (branch staff से बात कर सकते हैं)

NRI / International Travel वाले → HDFC

Forex card और international transactions smooth

Better online support

NRI services advanced

Mini Story: रमेश जी गाँव में किराने की दुकान चलाते हैं, रोज़ cash deposit करना होता है। उनके लिए SBI ज़्यादा practical है। वहीं प्रिया एक IT company में काम करती हैं और सब कुछ mobile से करती हैं, उनके लिए HDFC ज़्यादा सही रहेगा।

SBI vs HDFC: Final Verdict, कौन है आपके लिए बेहतर?

अब सीधी बात, दोनों बैंक अच्छे हैं, पर हर किसी के लिए अलग।

एक-line में फर्क:

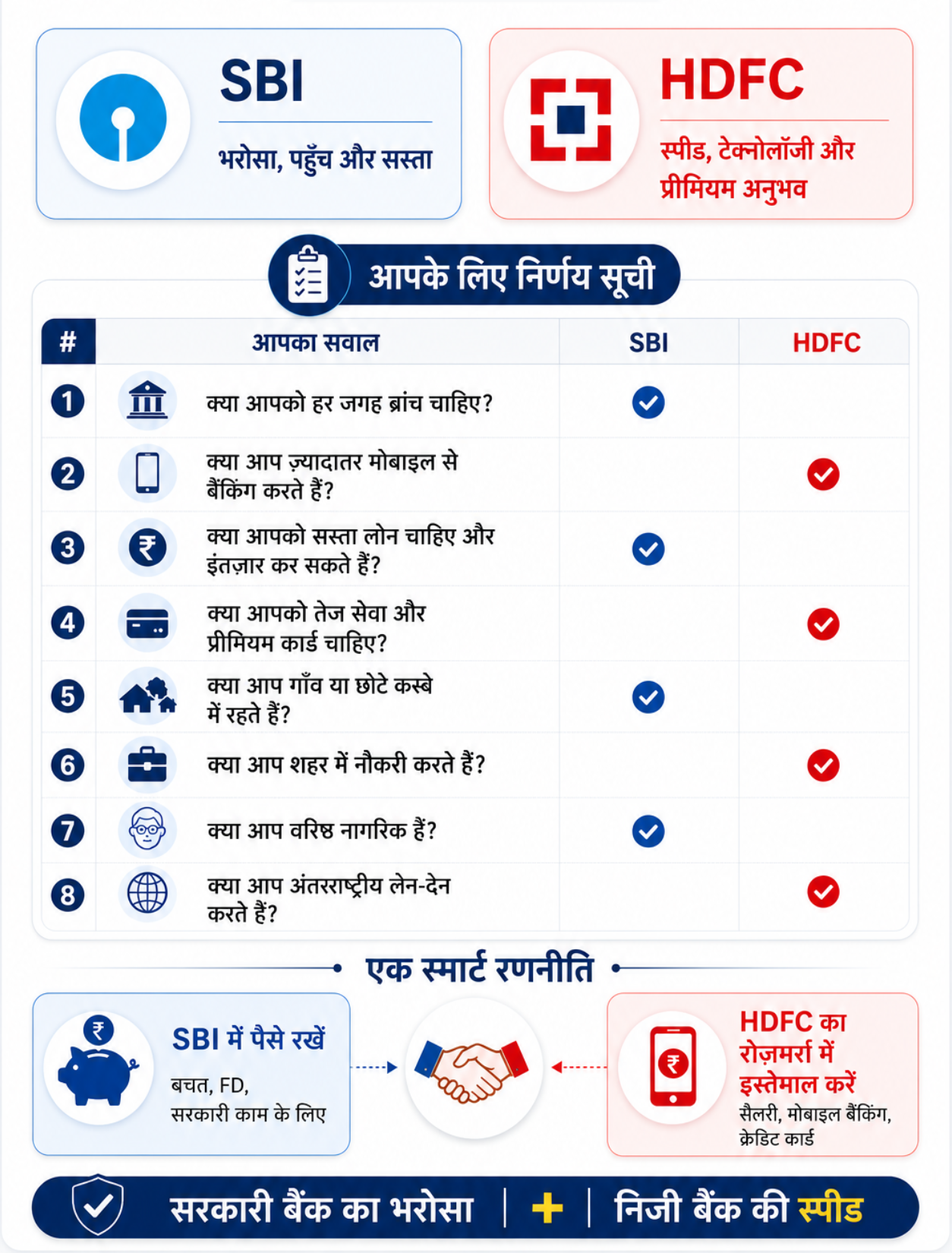

SBI = भरोसा, पहुँच और सस्ता HDFC = स्पीड, technology और premium experience

आपके लिए Decision Checklist

खुद से ये सवाल पूछिए:

क्या आपको हर जगह branch चाहिए? → SBI

क्या आप ज़्यादातर mobile से banking करते हैं? → HDFC

क्या आपको सस्ता loan चाहिए और इंतज़ार कर सकते हैं? → SBI

क्या आपको fast service और premium cards चाहिए? → HDFC

क्या आप गाँव या छोटे कस्बे में रहते हैं? → SBI

क्या आप शहर में नौकरी करते हैं? → HDFC

क्या आप senior citizen हैं? → SBI

क्या आप international transactions करते हैं? → HDFC

एक Smart Strategy

बहुत से समझदार लोग दोनों बैंकों में account रखते हैं,

SBI में पैसे रखते हैं (savings, FD, सरकारी काम के लिए)

HDFC में daily use करते हैं (salary, mobile banking, credit card)

यह combination सबसे बढ़िया है, सरकारी बैंक का भरोसा + private bank की स्पीड।

निष्कर्ष (Conclusion)

SBI vs HDFC, यह सवाल आसान नहीं है, क्योंकि दोनों बैंक अपनी जगह बेहतरीन हैं। फर्क इसमें है कि आप कौन हैं और आपकी ज़रूरत क्या है।

अगर आपको हर जगह branch, सरकारी schemes और सस्ती सेवाएं चाहिए, SBI चुनें। अगर आप technology-friendly हैं, fast service चाहते हैं और premium experience पसंद है, HDFC आपके लिए है।

और अगर आप दोनों की खूबियाँ चाहते हैं, तो दोनों बैंकों में account रखें। यह बिल्कुल legal और practical है।

बैंक चुनना एक personal decision है। ऊपर दी गई checklist के हिसाब से अपनी ज़रूरत को समझें, फिर decide करें। जल्दबाज़ी में न लें, बैंक एक ऐसा रिश्ता है जो सालों चलता है।

Disclaimer: यह लेख general जानकारी के लिए है। बैंक की दरें, charges और policies समय के साथ बदलती रहती हैं। final decision लेने से पहले बैंक की official website पर check करें या branch में जाकर confirm करें।

अक्सर पूछे जाने वाले सवाल (FAQs)

Q1. SBI और HDFC में कौन सा बैंक ज़्यादा सुरक्षित है?

दोनों बैंक RBI (Reserve Bank of India) के अंतर्गत आते हैं और दोनों पूरी तरह सुरक्षित हैं। SBI सरकारी बैंक है इसलिए लोग इसे ज़्यादा सुरक्षित मानते हैं। पर technically HDFC भी उतना ही safe है। दोनों जगह ₹5 लाख तक की deposit insurance भी है।

Q2. क्या SBI और HDFC दोनों में account रख सकते हैं?

हाँ, बिल्कुल। आप जितने चाहें उतने बैंकों में account रख सकते हैं, कोई कानूनी रोक नहीं है। बहुत से लोग एक सरकारी और एक private bank में account रखते हैं।

Q3. HDFC में minimum balance कितना है?

HDFC के regular savings account में minimum balance Metro/Urban में ₹10,000, Semi-urban में ₹5,000 और Rural में ₹2,500 है। अगर आप यह balance नहीं रख पाते, तो HDFC का BSBDA (zero balance) account भी खुलवा सकते हैं।

Q4. कौन सा बैंक loan जल्दी देता है, SBI या HDFC?

आमतौर पर HDFC loan जल्दी देता है, खासकर personal loan और pre-approved offers में। SBI की rates कम होती हैं पर process थोड़ी slow है।

Q5. SBI YONO app अच्छा है या HDFC mobile banking app?

ज़्यादातर users HDFC mobile banking app को बेहतर मानते हैं, यह तेज़, smooth और reliable है। YONO में features ज़्यादा हैं पर कभी-कभी slow हो जाता है।

Q6. Students के लिए कौन सा बैंक सही है, SBI या HDFC?

Students के लिए SBI ज़्यादा सही है, zero balance account, scholarship transfer, education loan और हर campus के पास branch की सुविधा मिलती है।

Q7. क्या HDFC में zero balance account खुलता है?

हाँ, HDFC में BSBDA (Basic Savings Bank Deposit Account) के नाम से zero balance account खुलता है। लेकिन इसमें features कम होते हैं, जैसे ATM transactions की limit।